Igor Pereira

-

Total de itens

2171 -

Registro em

-

Última visita

-

Dias Ganhos

249

Tipo de Conteúdo

Perfis

Fóruns

Market Outlook

Tudo que Igor Pereira postou

-

Perspectiva de curto prazo, Wyckoff em canal descendente em 3 WAVES principal, formação de SOW em direção de FVG 45M para retest de SOW. Intenção consolidação dentro da linha de tendência. Quebras de níveis BOS Major e Minor continuará a tendência do preço.

Perspectiva de curto prazo, Wyckoff em canal descendente em 3 WAVES principal, formação de SOW em direção de FVG 45M para retest de SOW. Intenção consolidação dentro da linha de tendência. Quebras de níveis BOS Major e Minor continuará a tendência do preço. -

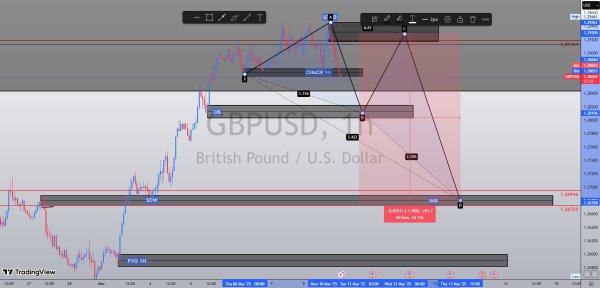

Perspectiva quebra de CHoCH em direção a (OB), e retest após UTAD>LPSY para venda na WAVE (C) em direção ao SOW.

-

Ouro: O Que Está Por Trás da Explosão nas Importações dos EUA?

um tópico no fórum postou Igor Pereira Sentimento de Mercado

-

RETEST SOW 0.62165 em mudança de estrutura (CHoCH) para breakOut zone, em seguida continuação para zona ST.

-

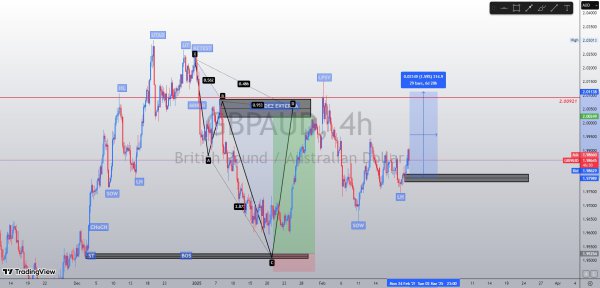

Estrutura de novo preço alto ATH gerando UT em seguida de UTF retornando para LPSY cabe entrada de retração para zona de consolidação SOW > LPSY.

-

LL após ST quebra de OrderBlock, criando HL para retestar e criar LH 2H, após rejeição continuação para POOL DE LIQUIDEZ zona de breakOut.

-

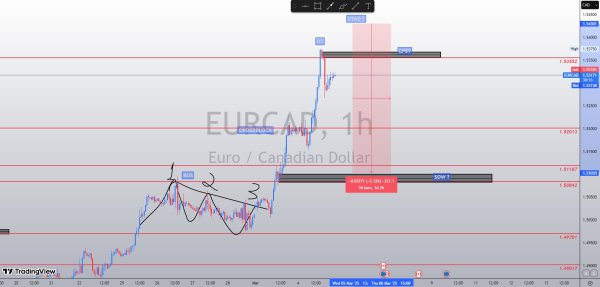

Filtro de FVG 45M + quebra de BOS Retest EQL FVG para continuação de tendência.

-

A inflação é uma expansão da oferta monetária sobre o Ouro

um tópico no fórum postou Igor Pereira Análises Fundamental

-

BTC em formação de liquidez descendente (queda), para continuação através de formação de breakDown em 3 WAVES. Cuidado com a zona BMS (Break Market Structure), uma quebra dela (corpo da vela), desencadeia continuação para níveis 72-74k.

-

Confiança do Consumidor dos EUA cai para o nível mais baixo desde Junho 2024

um tópico no fórum postou Igor Pereira Análises Fundamental

-

Pelo segundo mês consecutivo, os preços das casas nos EUA aceleraram

um tópico no fórum postou Igor Pereira Sentimento de Mercado

-

Perspectiva Continuação SOW para filtragem de FVG 45M.

-

Perspectiva Continuação através de SOW HL>LH para retest LPSY.

-

Perspectiva 3º teste em zona de demanda semanal e continuação para acumulação.

-

Perspectiva Filamento de FVG (lacuna) para continuação de tendência pool de liquidez.

-

Perspectiva Consolidação DIÁRIA em acumulação para zona de oferta mitigação de orderBlock, continuação de tendência.

-

Perspectiva Continuação de tendência ascendente para criação de UT através da zona de demanda.

-

Perspectiva IMBALANCE via LPSY para pool de liquidez.

-

Perspectiva IMBALANCE via LPSY para Pool de liquidez.

-

Perspectiva PSY aós LOW LOW, aguardando LH para CHoCH continuar a tendência gerando AR para POOL DE LIQUIDEZ.

-

EUA e China tarifas pela frente, a ameaça de volatilidade comercial global

um tópico no fórum postou Igor Pereira Análises Fundamental

-

Perspectiva Retest orderBlock após rejeição tentativa de quebrar breakOut zone para obter continuação na tendência.

-

O déficit comercial dos EUA aumentou dramaticamente no final de 2024

um tópico no fórum postou Igor Pereira Análises Fundamental